Rynek diamentów laboratoryjnych (LGD – lab-grown diamonds) w 2025 roku wszedł w fazę dojrzałą, w której emocje, marketingowe narracje i uproszczone hasła coraz częściej ustępują miejsca twardym danym rynkowym. Coraz wyraźniej widać, że segment ten należy analizować przede wszystkim jako rynek produktów jubilerskich, a nie jako alternatywę dla klasycznych kategorii wartościowych kamieni naturalnych.

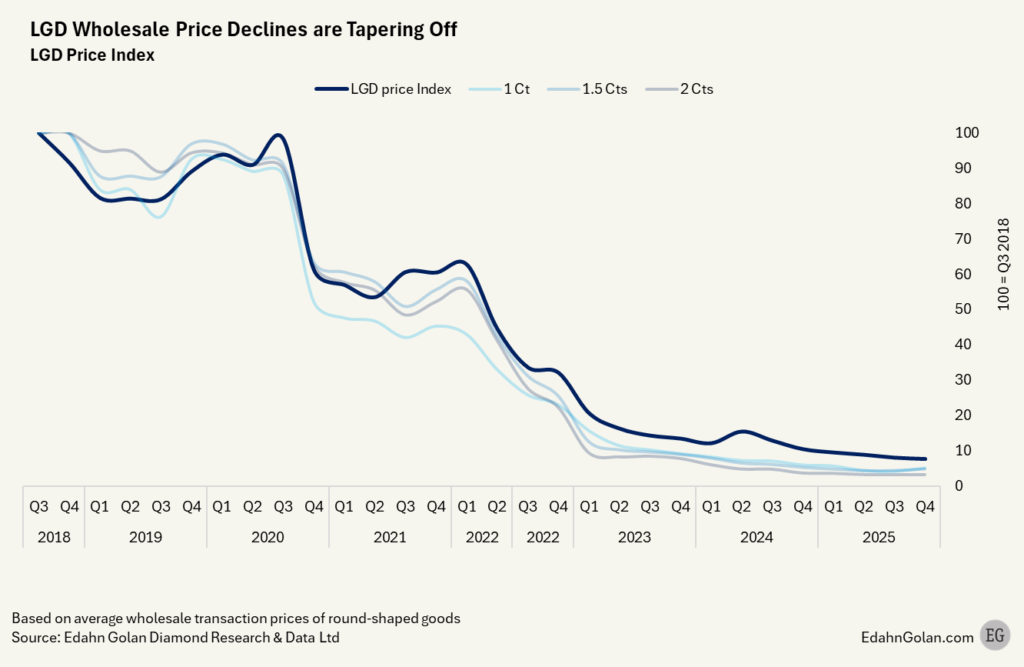

Dane hurtowe z pierwszej połowy 2025 roku, w tym zestawienia publikowane przez Edahn Golan Diamond Research & Data, potwierdzają, że trend spadkowy cen diamentów laboratoryjnych utrzymuje się i ma charakter strukturalny, a nie przejściowy.

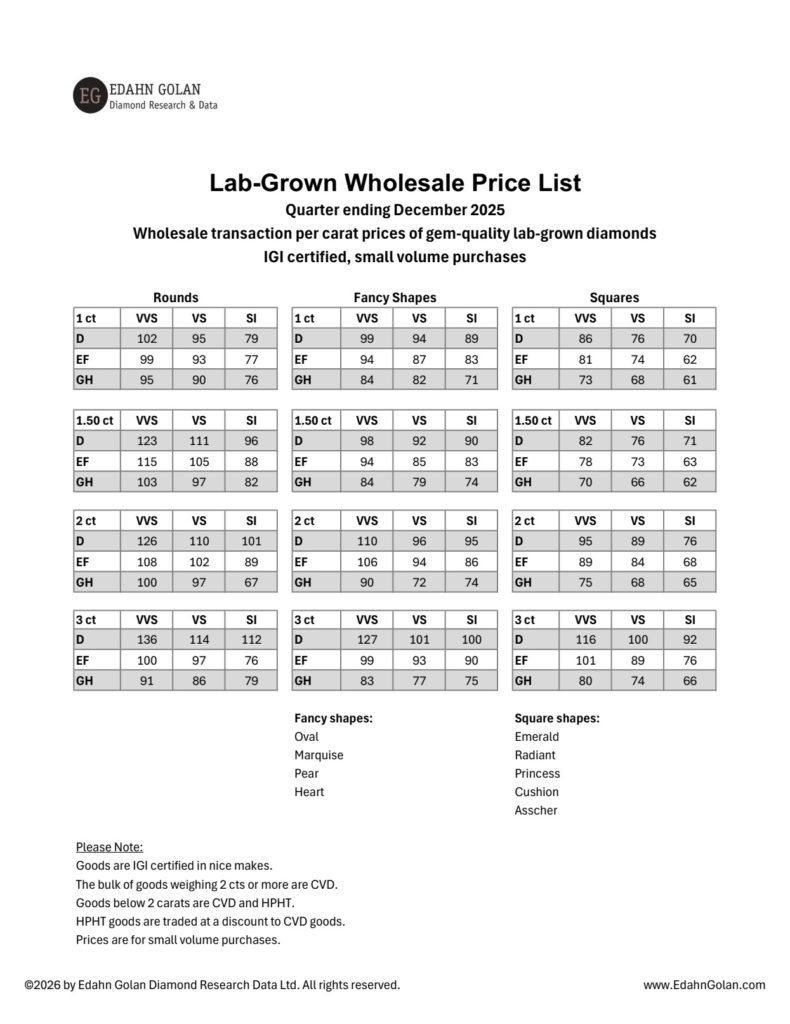

Hurtowe ceny diamentów laboratoryjnych LGD – trwały trend spadkowy

Według aktualnych danych hurtowych:

– średnie ceny hurtowe diamentów laboratoryjnych spadły o ok. 6–7% kwartał do kwartału.

– w ujęciu rocznym (rok do roku) spadki dla popularnych kategorii 1–3 ct sięgają 40–45% !

– największą presję cenową widać w kamieniach większych, które jeszcze kilka lat temu były komunikowane jako segment „premium”.

Warto podkreślić, że nie jest to zjawisko nowe. Od 2018 roku ceny hurtowe LGD spadły w niektórych kategoriach o kilkadziesiąt, a nawet ponad 90 procent, co jasno pokazuje skalę zmiany rynkowej.

Skąd biorą się spadki cen?

Masowa produkcja i nadpodaż

Podstawowym czynnikiem wpływającym na ceny jest skalowalność produkcji. Diamenty laboratoryjne są dziś wytwarzane głównie w dużych centrach produkcyjnych w Chinach i Indiach, przy użyciu technologii CVD i HPHT. Postęp technologiczny sprawił, że:

koszty jednostkowe produkcji systematycznie maleją,

jakość kamieni jest coraz bardziej jednorodna,

bariery wejścia dla nowych producentów są relatywnie niskie.

Efektem jest stała nadpodaż, która naturalnie wywiera presję na ceny hurtowe.

Ujednolicenie parametrów

Rynek LGD coraz mniej różnicuje ceny ze względu na masę czy kształt. Różnice cenowe pomiędzy 1 a 2 karatami, czy pomiędzy popularnymi szlifami, ulegają spłaszczeniu. To dodatkowo ogranicza możliwość utrzymania wyższych poziomów cen.

Żr. Edahn Golan

Hurt vs detal – jak wygląda rzeczywistość sprzedażowa

Pomimo spadków cen hurtowych, ceny detaliczne nie zawsze reagują proporcjonalnie.

W praktyce oznacza to:

– wysokie marże brutto na poziomie detalu .

– dużą rozpiętość cenową pomiędzy sprzedawcami .

– coraz większe znaczenie marketingu i narracji sprzedażowej.

Jednocześnie konsumenci są dziś znacznie bardziej świadomi niż kilka lat temu. Łatwy dostęp do porównań cenowych powoduje, że presja na detalistów rośnie, a ceny końcowe stopniowo podążają za rynkiem hurtowym.

Relacja do diamentów naturalnych

Różnica cenowa pomiędzy diamentami laboratoryjnymi a naturalnymi pozostaje bardzo duża. W 2025 roku:

– LGD są średnio 80–90% tańsze od porównywalnych diamentów naturalnych,

– różnica ta nie wynika wyłącznie z jakości, lecz z fundamentalnie odmiennego charakteru produktu.

Diamenty laboratoryjne funkcjonują dziś przede wszystkim jako alternatywa jubilerska o atrakcyjnej cenie, a nie jako substytut rzadkości, historii czy ograniczonej podaży, które definiują rynek diamentów naturalnych.

Diamenty laboratoryjne – jasno nazwany produkt

W kontekście rynkowym niezwykle istotne jest jednoznaczne nazewnictwo i komunikacja. Zgodnie z wytycznymi FTC, CIBJO oraz normami ISO:

– diamenty laboratoryjne są diamentami w sensie chemicznym i fizycznym.

– muszą być jednak jednoznacznie identyfikowane jako laboratory-grown na każdym etapie sprzedaży.

Dane rynkowe z Europy Zachodniej i USA pokazują, że brak transparentności w komunikacji pochodzenia kamienia nadal się zdarza, co podważa zaufanie do całego segmentu.

Jaką rolę LGD realnie pełnią na rynku?

Patrząc na dane i praktykę rynkową, diamenty laboratoryjne:

– są produktem jubilerskim o charakterze konsumpcyjnym.

– doskonale odpowiadają na potrzeby klientów szukających estetyki i ceny.

– nie funkcjonują jako kamienie o trwałej wartości rynkowej w długim horyzoncie.

Ich wartość wynika z designu, oprawy i emocji związanych z biżuterią, a nie z ograniczonej podaży czy historycznej rzadkości.

Wnioski – więcej realizmu, mniej narracji

Rynek diamentów laboratoryjnych w 2025 roku nie jest ani porażką, ani „rewolucją, która zmienia wszystko”. Jest po prostu dojrzałym segmentem jubilerskim, podlegającym prawom podaży, popytu i technologii.

Spadające ceny hurtowe, wysoka konkurencja i rosnąca świadomość konsumentów powodują, że:

– LGD pozostaną ważną częścią rynku biżuterii .

– ich pozycja będzie coraz wyraźniej oddzielona od rynku diamentów naturalnych .

– kluczowe znaczenie będzie miała transparentność, uczciwa komunikacja i właściwe pozycjonowanie produktu.

To podejście służy zarówno klientom, jak i całej branży jubilerskiej.

Chcesz więcej takich historii?

Śledź mojego bloga – znajdziesz tu analizy, opowieści i ciekawostki z najwyższej półki świata diamentów.

Zapraszam na inne moje kanały jak Instagram , YouTube czy TikTok .

Jeśli doceniasz moją pracę możesz mi też postawić kawę – będzie mi bardzo miło !

W przypadku pytań dotyczących diamentów – zapraszam do kontaktu. Pamiętajcie że moich wpisów nie można traktować jako rekomendacji. To po prostu moja opinia i chęć podzielenia się z Wami moją wiedzą nt. diamentów.

Przypominam także iż teksty są moją własnością i zgodnie z prawem podlegają ochronie. Wszelkie prawa zastrzeżone.